I fire år har ikke tsjekkere betalt mer for ikke-kontante overføringer i euro til EU-land og andre europeiske stater enn hva en innenlandsk betaling i nasjonal valuta ville kostet dem. Takket være europeiske regelverk, siden slutten av 2019, kan tsjekkere foreta såkalte SEPA-betalinger for det meste helt gratis eller i verste fall mot gebyrer i størrelsesorden flere kroner.

SEPA står for Single Euro Payment Area. EU-forordningen, som går ut på at bankene ikke kan belaste den innenlandske betalingsprisen for SEPA-betalinger, gjelder imidlertid ikke for hele SEPA-området. Den er kun bindende for overføringer i euro mellom land i Det europeiske økonomiske samarbeidsområdet (EØS).

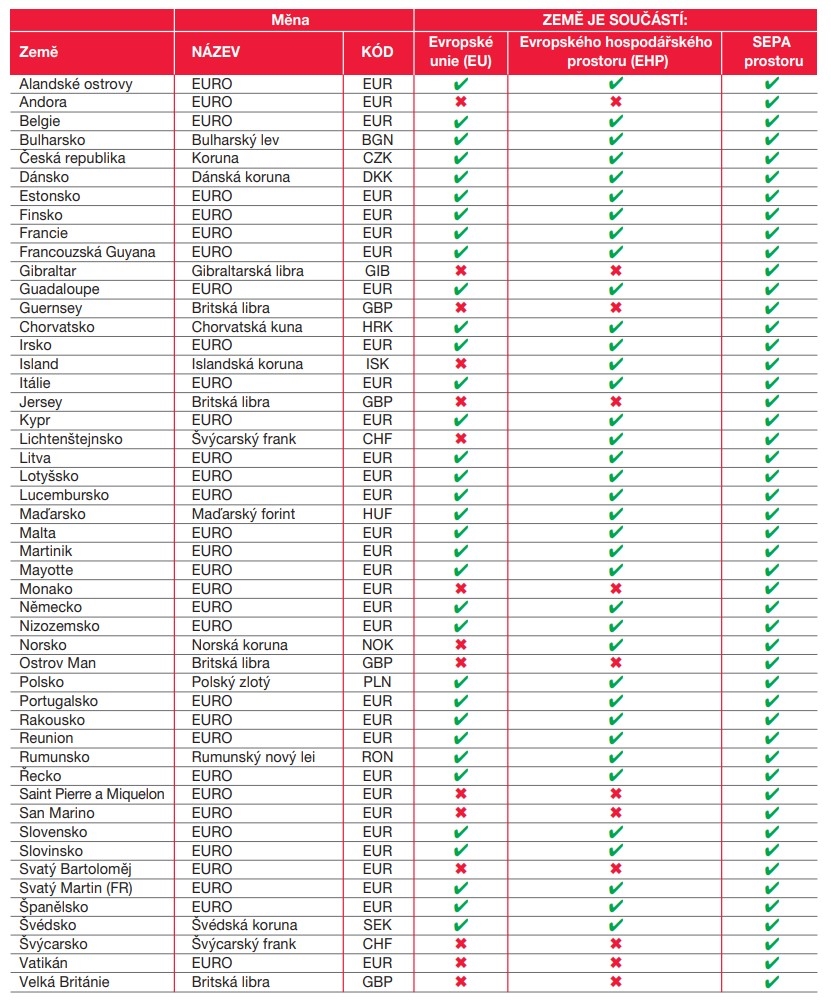

Det europeiske økonomiske samarbeidsområdet omfatter medlemslandene i Den europeiske union samt Norge, Island og Liechtenstein. Dette inkluderer imidlertid ikke for eksempel Sveits og etter Brexit er Storbritannia, og heller ikke Andorra, Gibraltar, Monaco, San Marino eller Vatikanet en del av EØS. Du finner en detaljert oversikt i tabellen på slutten av artikkelen.

Bankene kan derfor fortsette å kreve høyere gebyrer for SEPA-betalinger utenfor det europeiske økonomiske samarbeidsområdet, selv om det fortsatt er en overføring mellom SEPA-land.

De fleste detaljbanker i Tsjekkia har ikke benyttet seg av denne muligheten selv etter Brexit. Med to unntak: Raiffeisenbank og Oberbank. Fra neste år bør også tidligere kunder i Equa Bank, som er blitt en del av Raiffeisenbank, være mer på vakt ved betalinger til utlandet.

For «Equa-kontoer» var alle ikke-kontante overføringer innenfor SEPA-sonen (dvs. også utenfor Det europeiske økonomiske samarbeidsområdet, generelt til Sveits og Storbritannia) så langt gratis. Fra 1. januar 2024 vil imidlertid en ny gebyrplan gjelde – identisk med gjeldende Raiffeisenbank-regler: for en utgående betaling i euro utenfor EØS (men innenfor SEPA), vil banken trekke 1 prosent av beløpet som overføres, men alltid minimum 300 kroner og maksimalt 1500 kroner. For inngående betalinger vil det også være én prosent og minst 300 kroner, men maksbeløpet er litt lavere: 1200 kroner.

«Reduserte gebyrer for betalinger i euro er bare obligatoriske mellom land i det europeiske økonomiske samarbeidsområdet,» forklarer Martina Kotasová fra Raiffeisenbanks pressetjeneste. «Tilby lavere avgifter (gratis – red.anm.) for alle ubegrensede SEPA-betalinger kun til EØS-land, er dette Equa banks avgjørelse. Raiffeisenbank har valgt en annen tilnærming, som er grunnen til at den bruker utenlandske betalingsgebyrer for betalinger i euro til land utenfor EØS, legger Kotasová til.

Oberbank bruker en lignende strategi. «Vi tillater SEPA-betalinger til EU- og EØS-land uten ekstra kostnad. Kunder gjør opp betalinger i euro til andre SEPA-land som for utenlandske betalingstransaksjoner. Når det gjelder Sveits, har det alltid vært slik med Storbritannia siden Brexit,» sier talsperson Monika Haiserová. For en utgående betaling utenfor EØS trekker Oberbank 0,05 % fra det overførte beløpet, men minimum 200 CZK og maksimum 900 CZK. I tillegg er gebyret for en innkommende transaksjon 0,05 %, men minst CZK 250 og maksimalt 950 CZK.

Andre banker valgte enklere regler for fire år siden.

«Reduserte betalinger i euro kan sendes til Česká spořitelna i hele Unified Euro Payments Area (SEPA). Betalinger gjøres mellom alle EØS-land, inkludert EU-stater, Island , Liechtenstein og Norge. Dette gjelder også Storbritannia, Sveits, Andorra , San Marino, Vatikanet og noen avhengige territorier, som Gibraltar, Guernsey, Jersey, Isle of Man, Saint Pierre og Miquelon, sier Filip Hrubý, talsperson for Česká spořitelna.

ČSOB, Komerční banka, UniCredit Bank, Moneta, Fio banka, mBank, Creditas og Trinity Bank bekreftet samme prosedyre. Og de planlegger ikke å endre seg, selv nå.

På spørsmål fra Peníze.cz om de vurderte å øke gebyrene for SEPA-betalinger til Storbritannia, Sveits og andre land utenfor EØS, svarte bankene at de ikke vurderte å ikke endre en slik endring. «Dette ville gjøre SEPA-betalinger mer kompliserte, noe vi ikke ønsker,» sier Hrubý.

I henhold til EU-reglene må SEPA-betalinger gjøres på tvers av SEPA-området ved hjelp av standardiserte prosesser, noe som gjør kontantløse eurotransaksjoner enklere og raskere å behandle enn andre internasjonale betalinger. Bankene må behandle dem etter modus J pluss én, som i praksis ofte betyr neste dag. SEPA-betalinger kan brukes av både forbrukere og bedrifter, uten begrensning på beløpet som sendes.

En komplett liste over Komerční banka.

Olga Skalkova

Del artikkelen før du sletter den